Nu het stoom van de terugkerende Pakjesboot is opgetrokken, komt het einde van het (boek)jaar in zicht. Een goed moment om even stil te staan bij Box 2 en 3.

Want: zoals bijna ieder jaar gaan er op 1 januari klokslag 00:00 nieuwe of aangepaste belastingregels gelden, en wordt op datzelfde moment uw Box 3-saldo voor het komende jaar vastgesteld. Daarom deze Decembernotitie over Box 2 en Box 3. The time is now!

Met deze notitie willen wij je graag inzicht geven of je met enkele kleine beslissingen een makkelijke belastingbesparing kunt realiseren.

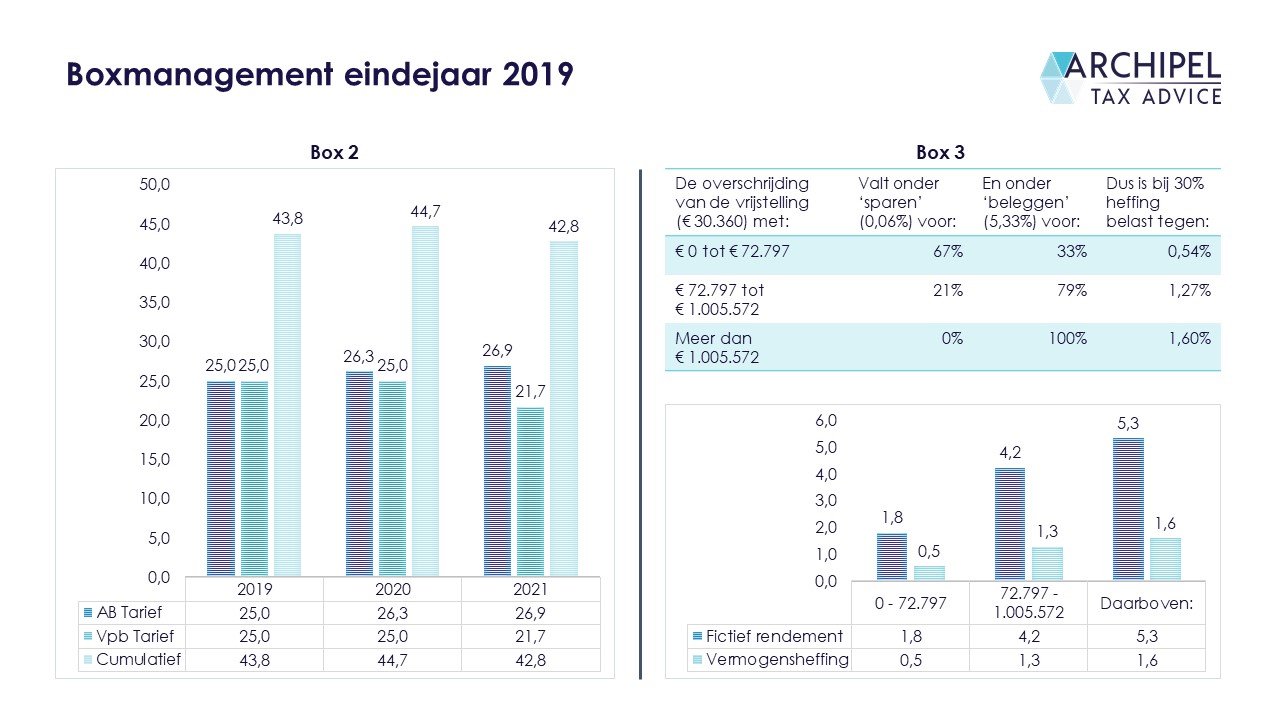

Wat verandert er voor Box 2? Het tarief gaat omhoog.

In 2018 kondigde het kabinet een verlaging van het Vpb-tarief aan. Om het ‘globale evenwicht’ tussen een DGA en een IB-ondernemer zoals een eenmanszaak te bewaren, werd eveneens een verhoging van het Box 2-tarief aangekondigd.

Dus: het belastingtarief voor inkomsten uit aanmerkelijk belang (dividenden en vermogenswinsten uit de eigen BV) stijgt van 25% in 2019, naar 26,3% in 2020 en 26,9% in 2021.

Hierbij is niet voorzien in enige ‘grandfathering’. Dus ook dividend dat afkomstig is uit winst over 2019 of eerder (waarin de Vpb-verlaging nog niet was doorgevoerd) is belast tegen het nieuwe, hogere tarief als het wordt uitgekeerd in 2020.

Indien je dus vermoedt of voorziet dat je bepaalde winstreserves toch op enig moment zal uitdividenden, loont het de moeite dat nog voor het einde van het jaar te doen. Dat leidt immers tot een besparing van 1,3%-punt over het dividendbedrag. Je hebt het nettobedrag dan in privé.

Box 3: peildatum 1 januari

De vermogensrendementsheffing wordt geheven over het saldo aan Box 3-bezittingen op 1 januari. Dit zijn de privébezittingen.

Sinds 2017 geldt er een progressief forfaitair rendement op dat privé-vermogenssaldo: grotere vermogens worden voor een groter deel geacht te zijn aangewend voor beleggen in plaats van sparen, en op beleggen wordt een hogere rendement verondersteld dan op sparen (er wordt momenteel overigens gewerkt aan een voorstel om dit stelsel per 2022 te veranderen, lees hier meer).

Vooral wanneer je dus (aanzienlijke) banksaldi in privé hebt, loont het om die middels een (informele) kapitaalstorting over te hevelen naar de BV. Daar wordt immers alleen het werkelijke rendement belast, tegen maximaal 25% Vennootschapsbelasting. Diezelfde conclusie geldt voor beleggingsportefeuilles die een lager rendement opleveren dan het fictieve (althans; lager dan 30/25e daarvan).

En: gestort kapitaal kan belastingvrij worden terugbetaald aan de aandeelhouder. Dit vereist wel een beperkte handeling van de notaris; blijft die achterwege, dan volgt de terugbetaling de ‘standaard’ aanmerking van uitdelingen aan de aandeelhouder als dividend.

Let op: richt de ‘overheveling’ niet in als een lening, omdat dit allereerst het risico meebrengt dat er een fictieve rente op de lening wordt verondersteld die belastbaar is in Box 1 (tarief oplopend tot 49,5%) én omdat de lening dan een vordering in Box 3 vormt, dus het bezit op 1 januari niet verlaagt maar alleen van aard verandert.

Combinatie: dividenduitkering gevolgd door kapitaalstorting.

Als je bepaalde BV-winsten al hebt voorzien als dividend, keer die dan liefst nog uit voor het einde van het jaar. Dat scheelt immers 1,3%-punt. Snel verdiend dus.

En als je voor die gelden nog geen -rendementsvolle- aanwending hebt voorzien, overweeg dan om ze voor het einde van het jaar als kapitaal (terug) te storten in de bestaande of nieuw op te richten BV.

Op die manier gebruik je nog het huidige, onverhoogde Box 2-tarief en voorkom je dat het uitgekeerde dividend tot je Box 3-grondslag gaat behoren.

Cijfervoorbeeld:

Voor een nettodividend van € 1.000.000 levert deze handeling bij een spaarrentestand van 0,1% de volgende besparing op:

| AB-heffing over uitkering in 2019: | AB-heffing over uitkering in 2020: | Verschil: |

| € 250.000 | € 263.000 | € 13.000 |

| Heffing over dividendsaldo in box 3: | Heffing over dividendsaldo in Box 2: | Verschil: |

| € 11.785 | € 2500 | € 9.285 |

| Totaal: | € 22.285 |

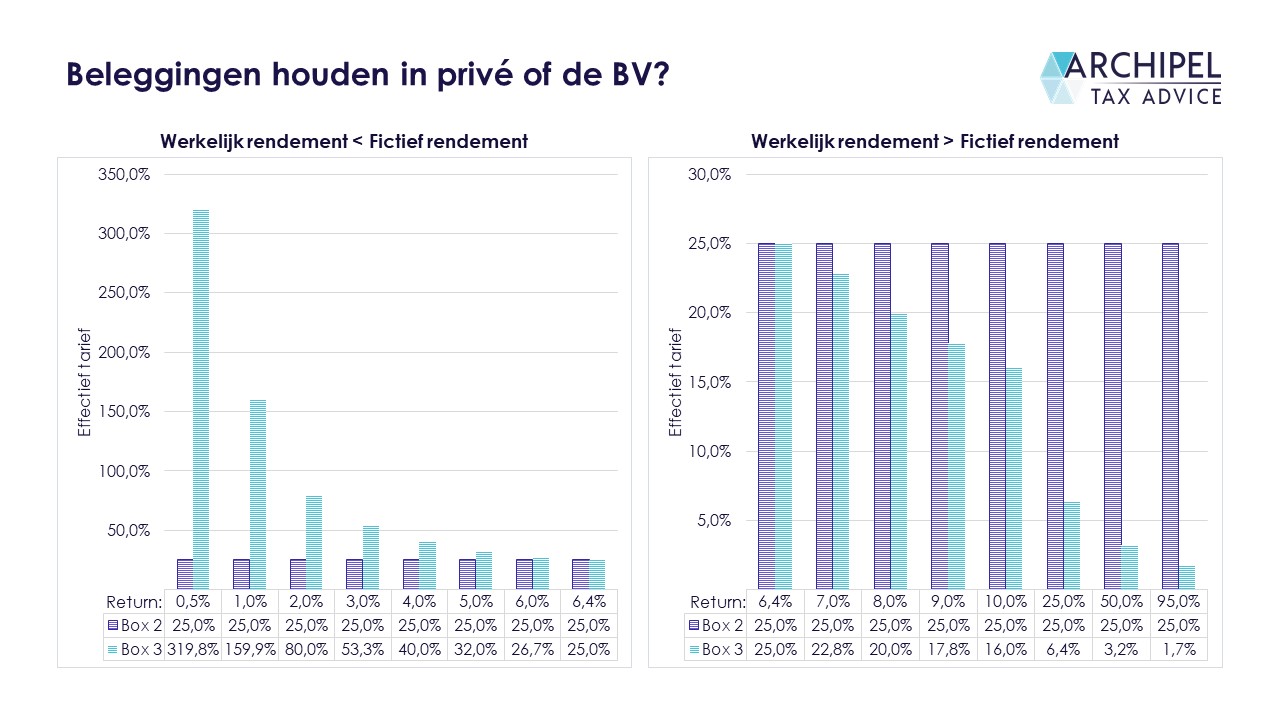

Kiezen voor Box 2 of Box 3: het omslagpunt

De rendementsverwachting is de belangrijkste factor om te bepalen of bepaalde beleggingen in 2020 beter ‘in’ Box 2 of Box 3 kunnen.

Bij een verondersteld Vennootschapsbelastingtarief van 25% en een marginaal fictief rendement van 5,33%, ligt het omslagpunt op een werkelijk rendement van nét geen 6,4%.

Bij hogere rendementen is het efficiënter zulke beleggingen in privé te houden, bij lagere rendementen in de BV.

Als wordt verondersteld dat het werkelijke rendement ook zou worden uitgekeerd aan de DGA, is dat werkelijke rendement onderworpen aan een cumulatief tarief van 44,7% (25% Vpb en 26,3% Box 2 heffing in 2020). In dat geval ligt het omslagpunt (waarop Box 3 gunstiger wordt) op een werkelijk rendement van nét geen 3,6%.

Let op: de bezitting moet ook meer dan 6 maanden in de betreffende Box zitten!

De Box 3-heffing over een kalenderjaar wordt vastgesteld op basis van het saldo aan Box 3-bezittingen op 1 januari. De gedachte ontstaat dan ook al snel dat Box 3 peiling evenals Box 2 rendement kan worden vermeden door een bestanddeel even die dag ‘bij de BV te parkeren’.

Hier is logischerwijs antimisbruikwetgeving tegen ontwikkeld: dit zogenoemde ‘boxhoppen’ van privé naar de BV is alleen effectief als de BV-allocatie ook duurzaam is.

Hevel je het geld korter dan 3 maanden over, dan wordt het bestanddeel zowel in Box 3 (voor het hele jaar) als in Box 2 (voor de overhevelperiode) in aanmerking genomen. En doe je dit langer dan 3, maar korter dan 6 maanden, geldt datzelfde systeem behalve als je aannemelijk kunt maken dat de tijdelijke overheveling niet fiscaal maar zakelijk gedreven was.

Is de overheveling echter duurzaam, dus langer dan 6 maanden, dan blijft het betreffende bestanddeel daadwerkelijk effectief buiten Box 3. Aangenomen dat het op 1 januari niet ‘in’ Box 3 zat.

Uiteraard zijn we zoals altijd graag bereikbaar om deze notitie en zijn toepasbaarheid op jouw situatie te bespreken! Neem contact op met Bas Jorissen: bjorissen@archipeltaxadvice.nl[:]