De Europese Commissie stelt een ‘Google-tax’ voor om digitale bedrijven ‘eerlijker’ te belasten. Hoe werkt dit, en werkt dit?

Afgelopen maand publiceerde de Europese Commissie (EC) voorstellen gericht op de belastingheffing van digitale bedrijven. In de woorden van de EC: “Digital Taxation: Commission proposes new measures to ensure that all companies pay fair

tax in the EU.”

In deze longread geven wij achtergrond bij deze voorstellen en lichten wij toe wat ze inhouden.

Achtergrond

Veel van het internationale belastingrecht stamt uit de jaren 50. Toen was er nog geen Google of Facebook. Digitale bedrijven handelen echter wel veel over landsgrenzen heen. Sterker nog: in de digitale wereld worden landsgrenzen vaak helemaal niet gevoeld. De Europese Commissie wil actie ondernemen omdat die bedrijven niet goed zouden worden vervat in het bestaande kader.

Het kader

De nationale belastingstelsels van de verschillende landen sluiten wereldwijd niet naadloos op elkaar aan. Dat is in beginsel heel logisch en geen probleem: niet ieder land is immers hetzelfde, en verschillende samenlevingen en economieën vragen om verschillende belastingstelsels. In internationaal verband is dan ook afgesproken dat landen een grote mate van autonomie over hun stelsels hebben.

Alhoewel de achtergrond van de verschillen dus aanvaard is, zijn bepaalde effecten van die verschillen dat in steeds mindere mate. Die kunnen er namelijk toe leiden dat er bij internationale transacties sprake is van dubbele belasting (als twee landen over het zelfde bestanddeel willen heffen), of van dubbele niet-belasting (als beide er niet over willen heffen).

Om dubbele belasting of dubbele niet-belasting zo veel mogelijk te voorkomen, sluiten landen onderling belastingverdragen, waarin afspraken worden gemaakt over de verdeling van de heffingsbevoegdheid. Daarbij is van belang dat deze belastingverdragen de heffingsbevoegdheid wel beperken, maar niet kunnen creëren. Voor een van de landen dus kan belasten, moet het dat wel geregeld hebben in een nationale wet. Om dubbele niet-belasting zo veel mogelijk te voorkomen zijn nationale wetten daarom vaak iets ruimer geformuleerd en wanneer dubbele belasting vervolgens dreigt, kan een verdrag uitkomst bieden (terwijl het geen uitkomst biedt voor dubbele niet-belasting).

Waar treden in dit kader de problemen op bij digitale bedrijven?

Voor de meer traditionele activiteiten vormt het bovenstaande een redelijk sluitend systeem. De handelingen die zij verrichten komen vaak overeen met de situaties die in de verdragen, internationale beginselen en nationale wetten worden gedekt. Dit kan echter anders zijn wanneer er nieuwere verdienmodellen of technologieën worden toegepast. Zo geeft de EC aan dat digitale bedrijven vooral waarde ontlenen aan de interactie met hun gebruikers, die overigens plaatsvindt met gebruikmaking van zelf ontwikkelde en lastig waardeerbare middelen. Het bestaande systeem, dat als uitgangspunt heeft dat winst belastbaar moet zijn waar de onderliggende waarde wordt gecreëerd, sluit echter niet goed aan op situaties waar bedrijven met weinig tot geen fysieke aanwezigheid toch waarde creëren in een land. Zodoende is er dus een mismatch ontstaan. Hoe is dat zo gekomen?

De meeste bilaterale belastingverdragen zijn gebaseerd op een stencil van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO), dat tijdens de wederopbouwperiode na de Tweede Wereldoorlog is opgesteld en periodiek wordt geüpdatet. Noemenswaardige updates aan het stencil werken echter niet automatisch door in de bestaande afzonderlijke verdragen maar moeten worden geïmplementeerd doordat de twee landen hun verdrag aanpassen of een nieuw verdrag sluiten. Dat is vaak een tijdrovend proces. Ter illustratie: de onderhandelingen over het nieuwste verdrag tussen Nederland en Duitsland hebben volgens de overlevering van halverwege de jaren 80 tot 2012 geduurd. Daarna heeft de ‘ratificatie’ (de acceptatie van de onderhandelingsuitkomst door het parlement) nog 4 jaar in beslag genomen.

Mede hierdoor lopen verdragen, meer nog dan nationale wetten, al snel achter op de economische realiteit. Omdat de verdragen internationale situaties treffen, is een logisch gevolg dat vooral bij internationale handelingen door ‘nieuwe’ bedrijven een fiscale leemte kan ontstaan. Voor digitale bedrijven komt dit het sterkst tot uiting bij het fiscale begrip ‘vaste inrichting’.

Wat is een vaste inrichting?

Dit is een fiscaal begrip dat inhoudt dat een bedrijf een bepaalde economische aanwezigheid heeft in een ander land, die dusdanig substantieel is dat die belastbaar is in dat andere land. Zie het zo: een bedrijf passeert een bepaalde aanwezigheidsdrempel waardoor het redelijk wordt geacht dat het bedrijf in het betreffende buitenland een directe bijdrage levert aan de lokale financiën. De vaste inrichting vormt zodoende een in het buitenland belastbaar ondernemingsdeel, en dat deel zou bij een goed functionerend stelsel weer niet-belastbaar zijn in het ‘thuisland’.

Omdat de vaste inrichting echter een fiscaal begrip is en niet daadwerkelijk een zelfstandig bedrijf met een eigen boekhouding en winstberekening, moet er voor de vaste inrichting een fictieve winstberekening worden gemaakt. Om de belastingheffing zuiver te houden, moet deze berekening de economische realiteit weerspiegelen. Er wordt dan gedaan alsof de vaste inrichting een eigen entiteit is, een soort dochteronderneming. De winst wordt dus verdeeld tussen twee landen middels een tweeledige analyse:

- Is er sprake van belastbare aanwezigheid, van een vaste inrichting? Zo ja;

- Hoeveel winst wordt deze vaste inrichting dan geacht te maken?

Wanneer is er sprake van een vaste inrichting?

Stel: het Amerikaanse Tomato Inc wil zaken doen in Nederland en opent hier een winkel, zonder eerst een Nederlandse BV op te richten. In dat geval is het gevoelsmatig evident dat Tomato Inc een belastbare aanwezigheid in Nederland heeft. Maar wat nou als Tomato Inc alleen een opslagplaats heeft, of geen pand maar wel rondreizende vertegenwoordigers die de producten van Tomato Inc actief aan de man brengen? Of er dan een vaste inrichting is, kan per land verschillen: de aanspraak vindt zijn basis in nationale wetten, en die zijn internationaal dus niet eensluidend.

Voor zover men dan toch zou kunnen spreken van een internationale standaard, dus van een basisnorm voor een vaste inrichting, is deze uiteengezet in het OESO modelverdrag, het stencil waar de meeste bilaterale verdragen op worden gebaseerd. Hierbij is sprake van een vaste inrichting als een buitenlands bedrijf de beschikking heeft over:

- een plaats waar leiding wordt gegeven;

- een filiaal;

- een kantoor;

- een fabriek;

- een werkplaats;

- een plaats waar natuurlijke rijkdommen worden gewonnen;

- een plaats waar gedurende meer dan een half jaar constructie-, montage- of installatiewerkzaamheden of daarmee verband houdende werkzaamheden worden verricht;

- het gedurende meer dan 6 maanden in het land verlenen van (adviserende) diensten door een onderneming door middel van werknemers of ander personeel;

- werkzaamheden die meer dan 6 maanden duren en samenhangen met de exploratie van natuurlijke rijkdommen.

Maar niet als er sprake is van:

- een inrichting voor de opslag, uitstalling of aflevering van goederen of koopwaar;

- het aanhouden van een voorraad uitsluitend voor opslag, uitstalling of aflevering, of uitsluitend voor bewerking of verwerking door een andere onderneming;

- een vaste bedrijfsinrichting die uitsluitend goederen of koopwaar aankoopt voor de onderneming of inlichtingen inwint;

- een vaste bedrijfsinrichting die uitsluitend enige andere werkzaamheden uitoefent die van voorbereidende aard zijn of het karakter van hulpwerkzaamheid hebben;

- een vaste bedrijfsinrichting die een combinatie van deze werkzaamheden uitvoert waarbij het totaal van de werkzaamheden van voorbereidende aard is of het karakter van hulpwerkzaamheid heeft.

Als er dan een vaste inrichting is, hoe wordt de winst dan bepaald in Stap 2? Aan de hand van de ‘transfer pricing’ regels.

De vaste inrichting is een fiscaal begrip: het vormt een belastbaar deel van een buitenlandse onderneming. Civielrechtelijk is de vaste inrichting echter niet zelfstandig. Wanneer gelieerde partijen met elkaar handelen, kunnen zij de onderlinge prijzen beïnvloeden in een mate waarin dat in onafhankelijke verhoudingen niet mogelijk is. De belastingheffing kan dan onzuiver worden en niet meer aansluiten op de economische realiteit. Om dit te voorkomen, dicteren de transfer pricing regels dat transacties tussen gelieerde partijen geacht worden onder zakelijke omstandigheden tot stand te komen. Om te bepalen wat dan een zakelijke vergoeding is, wordt de winst berekend alsof de vaste inrichting een ‘separate and independent entity’ is waarop de transfer pricing regels worden toegepast.

Waarom zijn deze regels nodig?

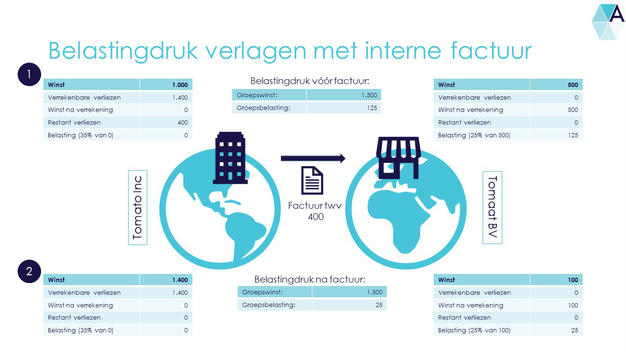

Stel: Tomato Inc heeft Tomaat BV opgericht of heeft een vaste inrichting die we voor nu even zo aanduiden. Tomaat BV draait goed, en de Nederlandse activiteiten genereren een mooie winst. Tomato Inc heeft echter wat magere jaren achter de rug en beschikt over verrekenbare verliezen. Tomato Inc verkeert daarom momenteel niet in een belastingbetalende positie maar Tomaat BV wel.

De groep zou de belastingdruk nu vrij eenvoudig kunnen verlagen wanneer Tomato Inc hoge facturen stuurt aan Tomaat BV, bijvoorbeeld voor wat kratten tomaten en voor administratieve diensten. De groepswinst als geheel blijft dan gelijk, terwijl de totaal verschuldigde belasting daalt, puur door de winstverdeling tussen Nederland en de VS te beïnvloeden. Schematisch:

In dit voorbeeld wordt de Nederlandse grondslag uitgehold doordat de winst kunstmatig van Nederland naar de VS wordt verschoven. Met transfer pricing wordt dit voorkomen doordat de prijzen (voor belastingdoeleinden) op een zakelijk niveau worden gesteld. Met andere woorden: Tomato Inc wordt geacht Tomaat BV de zelfde prijs in rekening te brengen als Tomato Inc aan een onafhankelijke derde in rekening brengt of zou brengen. Als Tomato Inc in een onafhankelijke situatie dus niet 400 had kunnen factureren, wordt die prijs gecorrigeerd naar wat dan wél gefactureerd had kunnen worden: de ‘arm’s length’ prijs. Hoe wordt deze prijs dan bepaald?

De zakelijke prijs en zakelijke winstverdeling

Om de winstverdeling zuiver te houden moet er een zakelijke prijs worden vastgesteld voor (het geheel van) onderlinge diensten. Hierbij wordt dan gefingeerd dat de vaste inrichting een ‘separate and independent entity’ is, waarbij wordt geanalyseerd welke functies en risico’s aan de vaste inrichting toe te rekenen zijn en beloond of gecompenseerd moeten worden. De vraag is dus: wat zijn de ‘functions performed and risks assumed’. Dit wordt onder andere vastgesteld aan de hand van de ‘siginificant people functions’: waar werken de mensen die de bevoegdheid en kunde hebben om over de strategie en het kapitaal te beschikken? Als de verdeling van risico’s en functies eenmaal is vastgesteld, moeten er geschikte verdelingsmethodes worden gekozen. Deze heten de ‘pricing methods’.

Pricing methods

Naarmate de vaste inrichting meer functies en risico’s draagt, past een meer op winstverdeling gerichte methode beter dan een methode waarbij de winst op transactiebasis wordt bepaald. Naarmate er meer diensten over en weer plaatsvinden, is het immers minder zuiver of praktisch om telkens een enkele transactie te isoleren.

Op volgorde van weinig naar veel functies en risico in de vaste inrichting, zijn de methodes:

- Comparable Uncontrolled Price (CUP) Method

Dit is de methode die de OESO het meest zuiver acht en de voorkeur geeft. Bij deze methode wordt de prijs van een individuele interne transactie gesteld op de prijs die bij een zo vergelijkbaar mogelijke transactie tussen onafhankelijke partijen op de vrije markt wordt gehanteerd. - Resale Price Method

Hierbij wordt vastgesteld welke marge de verkopende partij zou behalen als het product aan een externe partij werd verkocht, waarna de interne prijs wordt gesteld op die externe prijs verminderd met die marge. - Cost Plus Method

Hierbij wordt de marge bepaald door de kostenbasis van de verkopende of dienstverlenende partij vast te stellen en te verhogen met een marge die zou zijn behaald of geambieerd bij een onafhankelijke transactie. - Transactional Net Margin Method (TNMM)

Bij deze methode wordt eerst geanalyseerd welke nettomarge een vergelijkbare partij zou maken op de transactie als deze was aangegaan met een onafhankelijke derde, waarna die marge ook op de interne transactie wordt toegepast. - Profit Split Method

Bij deze methode wordt de marge die op derdentransacties wordt gerealiseerd aan de hand van een risico- en functieverdelinganalyse verdeeld over de betrokken partijen conform een verdeling die onafhankelijke partijen zouden afspreken.

Kiezen voor een van de pricing methods: een voorbeeld

Tomaat BV heeft een Nederlandse winkel. Tomaat BV koopt tomaten in bij de Amerikaanse moedermaatschappij Tomato Inc en heeft 5 man in dienst die de winkelvoorraad beheren en de kassa opmaken. Tomato Inc regelt vanuit de VS de marketing die ertoe leidt dat consumenten een voorkeur hebben voor de producten van de Tomato Inc groep. De voorkeur wordt ook veroorzaakt doordat de Tomato Inc producten worden opgeslagen in hun revolutionaire koelsysteem, dat overigens in de VS is ontwikkeld. De tomaten die Tomaat BV verkoopt blijven van Tomato Inc, dus als er op transport iets mis gaat draagt Tomato Inc het voorraadrisico.

In dit voorbeeld is duidelijk dat Tomaat BV weinig waarde toevoegt en vooral dient om Tomato Inc’s producten in Nederland te kunnen verkopen. Het zou dan passen om, bijvoorbeeld, de Cost Plus methode te gebruiken om de winst van Tomaat BV te bepalen. De kosten van Tomaat BV, zoals de salariskosten voor de 5 man personeel en de huur van de winkel, worden verhoogd met een passende marge. De ‘overwinst’ ten opzichte van die marge, die bijvoorbeeld wordt veroorzaakt doordat de tomaten zo gretig aftrek vinden omdat ze in het revolutionaire koelsysteem worden bewaard, slaat dan neer in de VS. Dit valt goed te rechtvaardigen omdat het systeem daar ook is ontwikkeld.

Naarmate de Nederlandse activiteiten echter omvangrijker worden en zich meer van de waardetoevoegende activiteiten hier afspelen, zou er ook een groter deel van die ‘overwinst’ aan Nederland moeten worden toegerekend. Stel bijvoorbeeld dat een deel van de R&D ook in Nederland plaatsvindt: het zou dan zuiverder zijn om gebruik te maken van een pricing method waarbij wordt vastgesteld welk percentage van de waarde in Nederland wordt gecreëerd, waarna de winst aan de hand van dat percentage conform de Profit Split methode wordt verdeeld tussen Nederland en de VS.

Waar staan deze regels? In de Transfer pricing guidelines

Het moge duidelijk zijn dat het bovenstaande een uitgebreid en aan argumentatie onderhevig stelsel vormt. Transfer pricing vormt dan ook een soort parallelle wetenschap binnen de fiscaliteit: anders dan de fiscale wetten heeft transfer pricing een relatief ‘zachte’ juridische basis. Dat wil zeggen: interne verrekenprijzen moeten voor fiscale doeleinden zakelijk en ‘at arm’s length’ zijn, maar in ieder geval in de Nederlandse wet zelf staat niet vastgelegd hoe die prijs bepaald moet worden. Ter illustratie: artikel 8b, lid 1, van de Wet Vpb 1969 luidt als volgt:

“Indien een lichaam, onmiddellijk of middellijk, deelneemt aan de leiding van of het toezicht op, dan wel in het kapitaal van een ander lichaam en tussen deze lichamen ter zake van hun onderlinge rechtsverhoudingen voorwaarden worden overeengekomen of opgelegd (verrekenprijzen) die afwijken van voorwaarden die in het economische verkeer door onafhankelijke partijen zouden zijn overeengekomen, wordt de winst van die lichamen bepaald alsof die laatstbedoelde voorwaarden zouden zijn overeengekomen”

De bedoeling is duidelijk, maar het bovenstaande biedt geen concrete handvatten voor de vaststelling. Nederland sluit voor het bepalen van verrekenprijzen dan ook expliciet aan bij internationaal daartoe opgestelde standaarden. Deze zijn grotendeels neergelegd in de ‘Transfer Pricing Guidelines for Multinational Enterprises and Tax Authorities’ die de OESO heeft opgesteld en periodiek updatet.

Het is wenselijk dat meerdere landen zich aansluiten bij die internationaal vastgestelde standaard. Ten eerste omdat het economische denken dat ten grondslag ligt aan het fingeren van een onafhankelijke prijsstelling (anders dan een fiscaal-inhoudelijke wet) redelijk universeel toepasbaar is. Ten tweede omdat het stelsel het meest sluitend is als zo veel mogelijk landen dezelfde Guidelines zo identiek mogelijk uitleggen. Dan wordt de winstverdeling internationaal namelijk zo gelijk mogelijk vastgesteld, hetgeen essentieel is om dubbele belasting of dubbele niet-belasting te voorkomen. Als twee betrokken landen de winst namelijk op dezelfde wijze vaststellen, is het theoretisch onmogelijk dat er over meer of minder dan 100% van de winst belasting wordt geheven.

Dus we hebben het begrip vaste inrichting en de transfer pricing regels besproken. Wat is dan het probleem bij digitale bedrijven?

Het probleem bij digitale bedrijven is gelegen in beide stappen van het raamwerk dat toegepast moet worden om de belastbare winst van buitenlandse bedrijven vast te stellen:

- Is er sprake van belastbare aanwezigheid, van een vaste inrichting? Zo ja;

- Hoeveel winst wordt deze vaste inrichting dan geacht te maken?

Probleem in stap 1, de vaste inrichtingsdefinitie:

Zoals duidelijk wordt uit de standaardbepalingen voor het kunnen vaststellen van een vaste inrichting, hangt dit in hoge mate samen met een bepaalde mate van fysieke aanwezigheid. Denk bijvoorbeeld aan een winkel, een warenhuis, een kantoor, een mijn of een aantal werknemers met bepaalde bevoegdheden. De link tussen fysieke aanwezigheid en een belastingaanspraak valt ook vrij goed te verklaren, omdat belastbaarheid zo gekoppeld is aan de mate waarin gebruik wordt gemaakt van de faciliteiten en infrastructuur van een ander land. In een tijd waarin er nog geen internet was en de aanwezigheid van bedrijvigheid goed samenviel met die van ‘brick and mortar’, sloot deze systematiek goed aan op de economische realiteit. De opkomst van digitale bedrijven heeft in zekere zin geleid tot een breuk tussen het framework en de economische realiteit, zo meent de EC. Dit omdat digitale bedrijven winst kunnen ontlenen aan hun digitale aanwezigheid in een ander land zonder de klassieke aanwezigheidsondergrens te passeren.

Het eerste probleem is dus: een digitaal bedrijf heeft vaak alleen een website in een bepaald land, en een website valt onder de huidige maatstaven nog niet aan te merken als een vaste inrichting.

Probleem in stap 2, de toerekening van winst aan een digitale vaste inrichting:

Als het bovenstaande probleem op te lossen zou zijn door de ondergrens aan te passen om ook digitale vaste inrichtingen te veronderstellen, was er nog steeds een tweede probleem: de winsttoerekening aan die vaste inrichting zou dan extreem beperkt zijn.

De winsttoerekening wordt onder de huidige regels, zoals uiteengezet, vooral bepaald aan de hand van de verrichte functies en de risico’s. Een website neemt echter niet zo veel cruciale beslissingen en draagt zelf ook niet veel risico; de website verricht weinig ‘significant people functions’. Die functies worden vooral verricht waar bijvoorbeeld programmeurs de routinefuncties van de website programmeren en onderhouden, zoals het verzamelen van data of het faciliteren van interactie tussen gebruikers.. Als er dus al een vaste inrichting bestond, zou de winst die deze onder de huidige regelgeving is toe te wijzen erg beperkt zijn.

Waarom vindt de EC dit een probleem?

De EC meent dat de huidige regels achterlopen op de actualiteit. De transformatie naar een digitale economie verkeert in een stroomversnelling. Hierdoor handelen bedrijven steeds meer over grenzen heen zonder daar fysieke aanwezig te zijn, en wordt waardoor steeds meer waarde vertegenwoordigd wordt door de interactie met hun ‘user base’ en de daartoe ontwikkelde, lastig afbakenbare en waardeerbare immateriële activa. In de ogen van de EC leveren de routinematige, voorgeprogrammeerde aspecten van het digitale bedrijf zélf dus ook significante waarde op, en niet alleen die ontwikkelaars of programmeurs die de routinematige functies hebben ontwikkeld of geprogrammeerd.

De EC meent daarom dat de huidige economische modellen roepen om een nieuwe beoordeling van het bestaande framework omdat digitale bedrijven, anders dan ‘traditionele bedrijven’, hierdoor hun ‘fair share’ niet betalen in de landen waar hun gebruikers zich bevinden. Met andere woorden: de EC meent dat wanneer een land een bepaalde gebruikersbasis levert, er in dat land een voor digitale bedrijven significante functie wordt verricht, waardoor dat land het recht zou hebben om dat digitale bedrijf voor een deel van de winst te belasten.

Wat zou volgens de EC de oplossing zijn?

Zoals het probleem tweeledig is, zou de oplossing dat ook zijn:

- De definitie van een vaste inrichting zou aangepast moeten worden om ook digitale vaste inrichtingen te omvatten, en;

- De transfer pricing regels zouden aangepast moeten worden zodat digitale functies meer significantie en dus meer opbrengst wordt toegerekend.

Deze aanpassingen zouden wegens de eerder genoemde verdragsproblematiek tijdrovend zijn, maar de EC wil deze oplossingen op termijn bereiken aan de hand van de volgende stappen.

Stap 1: Het vaste inrichtingsbegrip aanpassen zodat het van toepassing is vanaf een bepaalde mate van digitale aanwezigheid.

De definitie van een vaste inrichting wordt uitgebreid met ‘aanmerkelijke digitale aanwezigheid.’ Uit de aanbeveling:

Er wordt geacht […]sprake te zijn van een “aanmerkelijke digitale aanwezigheid” indien de onderneming […]bestaat in de levering van digitale diensten via een digitale interface en […] aan een of meer van de volgende voorwaarden is voldaan:

- het aandeel in de totale inkomsten in dat belastingtijdvak die voortvloeien uit de levering van deze digitale diensten aan gebruikers die zich in dat belastingtijdvak in dat rechtsgebied bevinden, is hoger dan [7.000.000] EUR;

- het aantal gebruikers van een of meer van deze digitale diensten dat zich in dat belastingtijdvak in dat rechtsgebied bevindt, is hoger dan [100.000]*;

- het aantal zakelijke contracten voor de levering van dergelijke digitale diensten dat in dat belastingtijdvak wordt gesloten door gebruikers die zich in dat rechtsgebied bevinden, is hoger dan [3.000].

Op basis van het bovenstaande zou er, anders dan nu het geval is, een vaste inrichting aanwezig geacht kunnen worden wanneer er dus een bepaald aantal gebruikers, een bepaalde omzet of een bepaald aantal contracten wordt behaald.

De vraag is dan wat voor winst er aan zo een vaste inrichting toegerekend kan worden. Dat stelt de volgende stap aan de orde:

Stap 2: de transfer pricing regels aanpassen zodat ook digitale activiteiten significant worden geacht met bijbehorende beloning:

De digitale vaste inrichting moet gefingeerd worden een zelfstandige entiteit te zijn. Er wordt een functionele analyse verricht, waarbij activiteiten die via een digitale interface in verband met data of gebruikers worden verricht, aangemerkt worden als significante functies ten behoeve van de allocatie van risico’s en eigendom. Hoe meer significante functies een vaste inrichting wordt geacht te verrichten, hoe een groter deel van de winst aan die vaste inrichting wordt toegerekend. Daarbij stelt de EC voor om ten aanzien van digitale vaste inrichtingen standaard de ‘profit split’ methode te gebruiken. Met andere woorden: de digitale functies worden geacht niet routinematig te zijn maar van strategisch en waardecreërend belang.

In het voorstel wordt onder economisch significante functies van een digitale vaste inrichting het volgende begrepen:

- het verzamelen, de opslag, de verwerking, de analyse, het inzetten en de verkoop van data op gebruikersniveau;

- het verzamelen, de opslag, de verwerking en het vertonen van door gebruikers gegenereerde content;

- de verkoop van online reclameruimte;

- het op een digitale marktplaats beschikbaar stellen van content van derden;

- de levering van een digitale dienst die niet in de punten a) tot en met d) is vermeld.

Het bovenstaande betekent een vrij radicale breuk met het nu geldende beginsel dat de ‘significant people functions’ de meest cruciale factor vormen voor de toerekening van waarde tussen verbonden entiteiten. Met andere woorden: de plek waar de mensen zitten die de strategische beslissingen nemen en het achterliggende intellectuele eigendom voortbrengen, is op dit moment de plek waar de meeste winst thuishoort. Routinefuncties worden daarbij slechts in beperkte mate, en op basis van bijvoorbeeld de kosten, beloond. Dit past bij het idee dat waarde belastbaar behoort te zijn waar het wordt gegenereerd, en dat de meeste waarde wordt gecreëerd waar de conceptmatige activiteiten plaatsvinden. Door de routinematige functies van een website toch als economisch significant aan te merken, wordt dit vertrekpunt tot op zekere hoogte losgelaten.

Maar: er is een praktisch probleem met deze tweeledige duurzame oplossing

De bovenstaande aanpassingen aan (1) het vaste inrichtingsbegrip en (2) de transfer pricing regels zouden alleen effectief worden als ze internationaal geaccepteerd en doorgevoerd worden. Omdat vooral (1) samenhangt met de bilaterale verdragen, betekent dit dat alle landen hun onderlinge verdragen wederzijds zouden moeten aanpassen of erover heronderhandelen.

Dit is op zich al een tijdrovend proces, maar specifiek in deze context hebben landen buitengewoon uiteenlopende belangen. Hoe meer winst er namelijk aan een vaste inrichting toegerekend kan worden, hoe minder aan het hoofdhuis. Vooral ‘hoofdhuislanden’ zullen nu echter relatief tevreden zijn: onder de huidige regels wordt de meeste winst namelijk toegerekend aan de conceptmatige en strategische functies, die doorgaans door het hoofdhuis worden vervuld. De meeste winst hoort onder de huidige redeneringen dus thuis waar het concept is bedacht en wordt gemanaged (dus waar de waarde wordt toegevoegd) en niet waar de gebruikers zich bevinden. Faciliterende, routinematige en ondersteunende functies creëren in deze gedachtegang minder waarde en krijgen daarom ook een lagere beloning. Het valt dus te verwachten dat de digitale hoofdhuislanden weinig zien in de voorgestelde wijzigingen, anders dan de landen die vooral gebruikers ‘leveren’. Op basis hiervan valt te verwachten dat het overeenkomen van een nieuwe standaard gevolgd door implementatie in verdragen zeer lang zal duren, voor zover het al gerealiseerd kan worden.

De EC erkent dit maar blijft wel bij het standpunt dat de bovenstaande stappen zouden leiden tot de meest duurzame oplossing. Omdat de nood echter hoog is om het gepercipieerde lek te dichten, worden er hangende die duurzame oplossing zogenoemde interim-maatregelen voorgesteld.

Dus: de interim-oplossing:

De EC stelt voor om voorlopig een Europese Richtlijn aan te nemen die een tijdelijke aan digitale omzet gekoppelde belasting in het leven roept: de ‘Digital Services Tax’ (DST). De DST wordt op 3% gesteld, en wordt geheven over de omzet die behaald wordt met de volgende diensten, indien zij worden geleverd door bedrijven die wereldwijd meer dan EUR 750 miljoen omzet draaien en waarvan? meer dan EUR 50 miljoen in de EU:

- Het online plaatsen van advertenties;

- Het verkopen van verzamelde gebruikersdata, of;

- Het voorzien in een digitaal platform dat interactie tussen gebruikers faciliteert.

Hoe onderbouwt de EC de voorgestelde oplossingen?

Uit het ‘impact assessment’ blijkt het volgende:

- Door centraal maatregelen te treffen wordt voorkomen dat de Lidstaten ieder voor zich manieren invoeren om digitale bedrijven extra te belasten en zo wordt de harmonie op de Europese markt bewaard en bevorderd;

- De oplossingen voorkomen dat nationale belastinggrondslagen worden uitgehold door digitale bedrijven;

- De regels zien op de internationale verdeling van de heffingsbevoegdheid en daarom kunnen de maatregelen in EU-verband het beste op centraal niveau getroffen worden;

- 14 van de 21 EU-Belastingdiensten en 58% van de 446 geraadpleegde ‘members of the public’ ondersteunen de duurzame oplossing, 10 van de 21 EU-Belastingdiensten en 53% van de ‘members of the public’ de interim-oplossing;

- De oplossingen zouden de door EU-burgers gepercipieerde eerlijkheid van het belastingstelsel verbeteren door ervoor te zorgen dat bedrijven met significante digitale activiteiten in de EU niet aan het betalen van belastingen in de EU kunnen ‘ontsnappen’;

- Overheden zouden een positieve impact op de financiën ervaren doordat de oplossingen zouden bijdragen aan een duurzaam belastingstelsel;

- Belastingdiensten zouden kosten gaan dragen om de nieuwe wetten te begrijpen, monitoren en handhaven. Bedrijven gaan ook kosten dragen in verband met extra rapporteringsverplichtingen en het begrijpen van de nieuwe systematiek;

- De oplossingen zouden de gelijkheid van het speelveld herstellen tussen multinationals en het MKB dat doorgaans in mindere mate gedigitaliseerd of internationaal opereert;

- Tot slot zouden de oplossingen eraan bijdragen dat de EU als internationaal voorbeeld wordt gezien bij belastingheffing van digitale bedrijven, waarmee de EU ook de internationale discussies over dit onderwerp kan beïnvloeden.

My take

Redenen tot invoering zijn twijfelachtig

De argumentatie die ten grondslag ligt aan het voorstellen van deze ‘oplossingen’ heeft een bepaalde zweem van een drogredenering om zich heen.

‘Door centraal regels te treffen wordt de fragmentatie van de Europese markt doordat landen zelf regels treffen voorkomen’

Dit argument voor centrale regelgeving biedt een oplossing voor een hypothetisch probleem. Geen enkele nationale overheid binnen de EU blijkt namelijk voorstellen te hebben gedaan om hun nationale wet in de richting van dit voorstel aan te passen. Er zijn enkel voorstellen geweest om bepaalde advertentiebelastingen in te voeren of om de toegang tot streamingdiensten te belasten. Laatstgenoemde diensten worden echter expliciet omvat door het duurzame voorstel.

Daarnaast is het ook onzuiver om te stellen dat wanneer de EC dit soort maatregelen treft, de individuele Lidstaten dit niet (ongecoördineerd) doen. Sterker nog: het verplicht de Lidstaten tot actie waarbij zij maatregel kunnen treffen die afwijken van de Europese standaard. Zodoende wordt de gevreesde fragmentatie alsnog niet voorkomen.

De EC staat zelf maar vrij summier stil bij de subsidiariteit van het voorstel (dwz: kan het probleem ook op een minder ingrijpend niveau opgelost worden?) en lijkt het voorkomen van fragmentatie te zien als sluitend argument tot actie. Die fragmentatie lijkt echter niet te dreigen. Mocht dit argument daarom worden aanvaard, vormt dit mijns inziens een inbreuk op het subsidiariteitsbeginsel, wat niet lichtvoetig moet worden opgevat wanneer er een inbreuk wordt gemaakt op de autonomie van de lidstaten.

Als het al nodig zou blijken te zijn om de transfer pricing regels en het vaste inrichtingscriterium aan te passen (waarbij of waardoor landen als Nederland voorzienbaar een nadeel hebben), kan dit op minder ingrijpende wijze in OESO-verband worden gedaan. Dit vormt een redelijker alternatief dan het als handelsblok eenzijdig afstand nemen van de internationale standaarden, vooral bezien in het licht van de relatief lage steunpercentages binnen de EU. Zo een bredere internationale aanpak zou daarnaast ook meer in lijn zijn met de uitgesproken wens om de problematiek in internationaal verband op te lossen zodat de regels gelijkluidend uitgelegd worden, én biedt ook de digitale-IP-houdende landen de mogelijkheid tot inspraak. Dit zou voor de kleinere EU-landen ook een groot verschil kunnen maken; zij zouden immers wel eens medestanders kunnen vinden in bepaalde machtige OESO-landen zoals de VS en Japan.

‘De maatregels zorgen voor een level playing field tussen bedrijven’

De notie dat de duurzame oplossing een ‘level playing field’ bevordert, voelt aan als een doelredenering. Digitale ondernemingen zijn namelijk niet onderworpen aan andere regels dan ‘traditionele’ ondernemingen, maar de bestaande regels leiden er kennelijk toe dat de grotere digitale ondernemingen naar de smaak van de EU alhier te weinig belasting verschuldigd zijn. Met andere woorden: onder de geldende regels mag de EU minder belasting heffen van buitenlandse bedrijven dan zij zou willen.

De oplossing om eerst een nieuwe, sectorspecifieke omzetbelasting in te voeren en vervolgens als handelsblok op centraal gecoördineerde wijze voor die sector regels in te voeren die afwijken van geldende internationale afspraken, zou al snel discriminatoir werken. Dit terwijl discriminatie per definitie niet leidt tot een ‘level playing field’. Het discriminatoire aspect wordt des te duidelijker als je weet dat slechts 9 bedrijven momenteel onder de interim-oplossing zouden vallen. Dit zijn o.a. Facebook, Amazon, Google, Microsoft en Alibaba. Dit zijn allemaal niet-Europese bedrijven die buiten de EU geconcipieerd zijn, maar wel omzet behalen via EU-klanten.

‘De nieuwe regels zorgen ervoor dat digitale bedrijven de grondslag niet uithollen, waardoor EU burgers meer fairness ervaren’

De notie dat ‘digitale bedrijven’ de Europese belastinggrondslag uithollen kan alleen kloppen als de huidige transfer pricing regels níet kloppen. Onder de huidige regels worden winsten namelijk vooral aan de concipiërende locaties toegeschreven, en niet aan de uitvoerende en routinematige locaties. Als deze regels ‘grondslaguitholling’ faciliteren, dus kunstmatige winstverschuivingen mogelijk maken, dan zijn zij per definitie niet in lijn met hun eigen doelstelling: ervoor zorgen dat de belastingheffing in gelieerde situaties zuiver blijft en secundair dat dubbele belasting wordt voorkomen.

Door te beargumenteren dat de Europese grondslag onder de huidige regels wordt uitgehold (dus dat de EU niet krijg waar zij ‘recht’ op heeft, al dan niet onder nog niet bestaand recht, wegens kunstmatige winstverschuivingen), haalt de EC op principieel niveau het toch al wankele stelsel van internationale transfer pricing regels onderuit.

Voor zover het kennelijke gepercipieerde gebrek aan fairness het bovenstaande toch ondersteunt, is lastig in te zien hoe het invoeren van een regeling met materieel terugwerkende kracht (de digitale bedrijven hebben hier immers al activiteiten en worden plots extra belast) zelf wel in lijn is met het idee van ‘fairness’.

Bijkomend bezwaar: op de lange termijn lijkt de duurzame oplossing voor de EU niet zo duurzaam

De vraag is of de EC zich op lange termijn niet ‘in de eigen voet schiet’ door op het internationale podium het huidige vaste inrichtingsbegrip en de bijbehorende winsttoerekeningsregels ter discussie te stellen.

De EU is namelijk bij uitstek een handelsblok dat relatief veel concipiërende kracht heeft, maar juist relatief weinig producerende of routinematige handelingen huisvest. De vraag is daarom of er geen doos van Pandora wordt geopend door te redeneren dat men van de internationaal aanvaarde standaard af zou moeten stappen, waarbij de meeste waarde wordt gegenereerd door de uitvindende en managende locaties, en dat er ook noemenswaardige winst behoort te vallen waar de ‘customer base’ zich bevindt.

De Lidstaten hebben ten opzichte van andere landen (zoals China, India of de VS) geen heel grote bevolking, dus voorzienbaar een kleinere customer base. Als de nieuwe voorgestelde systematiek voor winsttoerekening, waarbij ook waardecreërende kracht wordt toegeschreven aan passieve en routinematige functies, breder wordt getrokken en bijvoorbeeld ook de traditionele economie gaat raken, komt de EU er voorzienbaar relatief slecht van af. De grootste bedrijven van de EU zijn namelijk vooral industriële concerns, oliemaatschappijen en financiële instellingen. Deze bedrijven hebben onder de huidige regels voorzienbaar veel vaste inrichtingen buiten de EU, maar op die locaties worden vooral activiteiten verricht waaraan onder de huidige regels weinig winst wordt toegerekend. Het gevaar lijkt hier dus te dreigen dat de EU op de lange termijn juist aan grondslag verliest in plaats van wint doordat meer winst wordt toegerekend aan de vaste inrichtingen.

Nog een bezwaar: politieke gevoeligheid

Daarbij zou de politieke gevoeligheid van het invoeren van wat nu al de ‘Google tax’ wordt genoemd ook kunnen leiden tot tegenmaatregelen. Het feit er in de top-50 van grootste bedrijven van de EU geen enkel techbedrijf staat, gecombineerd met de constatering dat techbedrijven veel bijdragen aan economische groei doordat zij zo veel sneller groeien dan traditionele bedrijven, zou beter als reden gebruikt kunnen worden om de totstandkoming van een volwassen sector binnen de EU te faciliteren dan als excuus om buitenlands succes binnen de EU te belasten. Dat zou misschien ook nog beter zijn voor de ‘fairness’ die de kleine meerderheid van de 446 reagerende EU-burgers nu blijken missen.

Daar komt bij dat als bijvoorbeeld de VS en China de discriminatoire aard van de voorgestelde maatregelen ten nadele van hun huidige belastinggrondslag als reden zien voor tegenmaatregelen, deze relatief symbolische belasting voor een nog verdere afname van de Europese belastinggrondslag kan zorgen doordat de afzet van EU-goederen in die handelsblokken wordt bemoeilijkt. Voor zover zulke maatregelen uitblijven en EU-outbound situaties niet worden geraakt, is de vraag verder nog hoe verstandig het is om markttoegang voor buitenlandse bedrijven te bemoeilijken, vooral nu de Europese digitale markt kennelijk erg afhankelijk is van buitenlandse innovatie en tech-innovatie voor bovengemiddelde economische groei zorgt…

Wat zou dan wel een goede oplossing zijn?

Als de noodzaak voor de duurzame oplossing buiten de EU ook gevoeld wordt, zou het beter zijn om deze oplossing in een breder verband te zoeken, bijvoorbeeld binnen de OESO. Dit verkleint het risico op internationale tegenmaatregelen en het optreden van dubbele belasting doordat de regels internationaal niet meer eensluidend worden uitgelegd. Voordat de EU hiertoe als OESO-lid echter het initiatief neemt, is het aan te bevelen om te beoordelen of de EU hier als handelsblok op de lange termijn wel op vooruit gaat of dat er op de lange termijn juist een tegenovergesteld effect wordt bereikt doordat de heffingsgrondslag vooral verschuift richting Azië en de VS.

Alternatief: aanpassen van de regels voor het erkennen en waarderen van IP gevolgd door de implementatie van de Anti Tax Avoidance Directive

In het impact assessment wordt als onderliggende reden dat digitale bedrijven relatief weinig belasting betalen (waarbij niet geheel duidelijk is hoe hun grondslag wordt berekend) aangevoerd, dat intern gegenereerd IP vaak pas laat erkend kan worden onder bestaande boekhoudregels. Dit kan vaak pas als het IP als zelfstandig verkoopbaar activum identificeerbaar is, of als het daadwerkelijke wordt verkocht, al dan niet aan een gelieerde partij. Het eerste aspect zorgt er voor dat er bij Transfer Pricing berekeningen niet genoeg rekening gehouden wordt met IP, en het laatste faciliteert dat digitale bedrijven hun IP verkopen aan groepsbedrijven in ‘low tax jurisdictions’.

Een alternatieve oplossing zou dan zijn:

- De accountancyregels (IFRS) voor het erkennen van intern gegenereerd IP (IAS 38) veranderen, zodat zulk IP ook erkend en in de boeken opgenomen kan worden voordat het wordt verkocht of separaat kan worden verkocht. Dit zou de IP-generende landen minder tegen de borst stuiten, terwijl ook de Europese landen zo het alhier gecreëerde IP als factor in de Transfer Pricing berekening kunnen meenemen;

- De accountancyregels daarbij aanpassen zodat zulk (onverhandeld) IP niet langer op kostprijs maar op reële waarde wordt gewaardeerd;

- Het implementeren van de reeds aangenomen Anti Tax Avoidance Directive die voorziet in een verplichte Exit Tax en een General Anti Abuse Rule.

Toelichting:

Fiscale aangiften worden gebaseerd op de onderliggende commerciële cijfers, die worden vastgesteld aan de hand van accountancyvoorschriften. Door deze regels ten aanzien van IP aan te passen, kan gezorgd worden dat de met het al-dan-niet voltooide IP samenhangende waarde jaarlijks in de belastingheffing wordt betrokken. Het in de EU voortgebrachte IP vertegenwoordigt daarbij in eventuele Transfer Pricing berekeningen ook eerder een significante factor, waardoor het meer waarde wordt toegerekend in Transfer Pricing analyses en de Europese grondslag wordt vergroot. Dit zou de effecten van de verscheidene Europese innovatieregimes (zoals de Nederlandse innovatiebox) ondersteunen.

Door vervolgens, in lijn met de reeds aangenomen Europese Anti Tax Avoidance Directive, een verplichte ‘Exit Tax’ in te voeren die ertoe leidt dat activa (waaronder dan dus onvoltooid IP wordt begrepen) bij verplaatsing over de landsgrenzen tegen de op dat moment gelden waarde in het economische verkeer in de heffing worden betrokken, wordt het minder aantrekkelijk om lastig waardeerbaar IP aan een groepsmaatschappij in een low tax jurisdiction te verkopen of vlak voor voltooiing over te dragen. Doordat de Lidstaten doorgaans geen verdragen hebben met zulke landen is dit snel implementeerbaar.

Daarnaast kan de eveneens uit de Anti Tax Avoidance Directive afkomstige ‘General Anti Abuse Rule’ er aan bijdragen dat wanneer het IP wél in een low tax jurisdiction is gelegen, een eventuele royaltybetaling aan die entiteit niet aftrekbaar is wanneer de betaling fiscaal gedreven is.

Het bovenstaande zou mijns inziens leiden tot een sneller implementeerbaar en meer universeel toepasbaar stelsel, dat desalniettemin de bestaande regels weer meer in lijn brengt met economische realiteit (voorzover zij er van afweken). Door in internationaal verband de accountancyregels aan te passen, wordt daarnaast voorkomen dat een mogelijke doos van Pandora wordt geopend en hoeven niet alle bestaande verdragen te worden aangepast. Omdat het zo ontstaande framework op álle bedrijven van toepassing is, leidt het daarbij tot een meer ‘level playing field’ en een betere ‘fairness’. Dit alles houdt Europa aantrekkelijk als vestigingsplek voor digitale activiteiten, zowel wat betreft het ontwikkelen als het aanbieden. Op die manier kan de Europese digitale markt misschien zelfs een tech-gigant voortbrengen, die dan gelukkig geen interim-belasting hoeft te betalen of digitale vaste inrichtingen heeft in allerlei buitenlanden!